Herausforderung Informationsumfang

Unternehmerisches Handeln heißt Entscheidungen treffen. Auf Grund verschiedenster Faktoren – beispielsweise Globalisierung, Digitalisierung, Zunahme der Umweltdynamik und Komplexität – wird es immer herausfordernder, die für eine Entscheidung maßgeblichen Informationen zu bestimmen, zu beschaffen und so aufzubereiten, dass sie zur Verbesserung der Entscheidungsqualität beitragen.

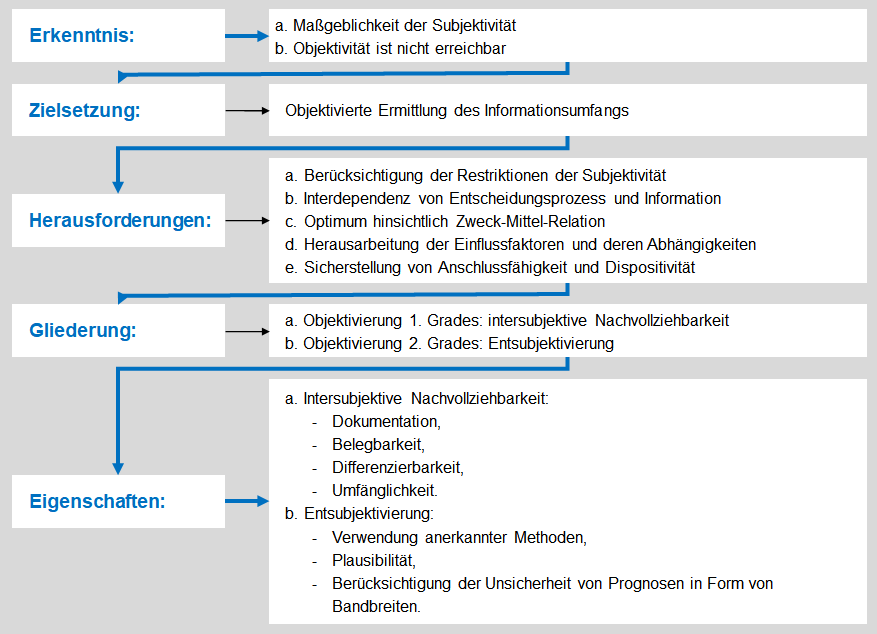

Objektivierung

Um diese Problemstellung lösen zu können wurde ein systemisch-prozessorientiertes Verfahren entwickelt, mittels dessen der objektivierte Informationsbedarf für individuelle Probleme – unter Beachtung des Wirtschaftlichkeitsaspektes – definiert werden kann.

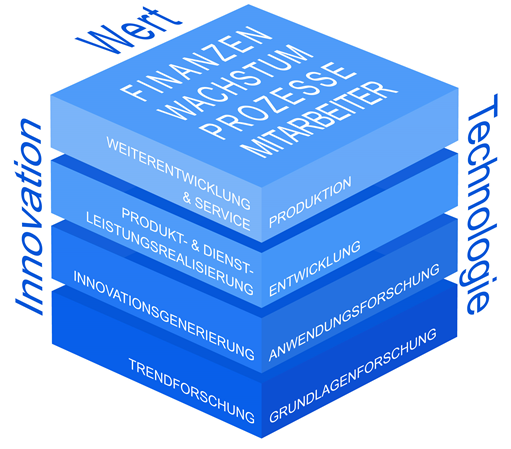

Der Objektivierungsprozess ist das Kernelement. Darauf aufbauend wurden der Objektivierungsorientierte Controllingansatz sowie der Technology Value Cube, als spezifische betriebswirtschaftliche Werkzeuge entwickelt, die die Ableitung des Optimums des entscheidungsrelevanten, verarbeitbaren Informationsumfangs sicherstellen.

Adäquate Informationsbereitstellung für Entscheidungsträger

Die adäquate Informationsversorgung für Entscheidungsträger (z.B. Vorstände, Aufsichtsräte, Bereichs-, Abteilungs- und Teamleiter), erfolgt mit Hilfe der drei Tools:

– Objektivierung

– Objektivierungsorientierter Controllingansatz und

– Technology Value Cube

Dabei werden die unternehmens- bzw. organisationsspezifischen Rahmenbedingungen (z.B. Größe, Branche, Adressatengruppe) berücksichtigt und fließen in die Ausgestaltung des Informationssystems mit ein.

Im Folgenden finden Sie die Beschreibung der drei Tools sowie weiterführende Literatur und den Link zu einem Onlinekurs, in dem das Wissen zum objektivierungsorientierten Controllingansatz vermittelt wird.

Dr. Olaf Mäder